![]()

iok2u.com แหล่งรวมข้อมูลข่าวสารเรื่องราวน่าสนใจเพื่อการศึกษาแลกเปลี่ยนและเรียนรู้

![]()

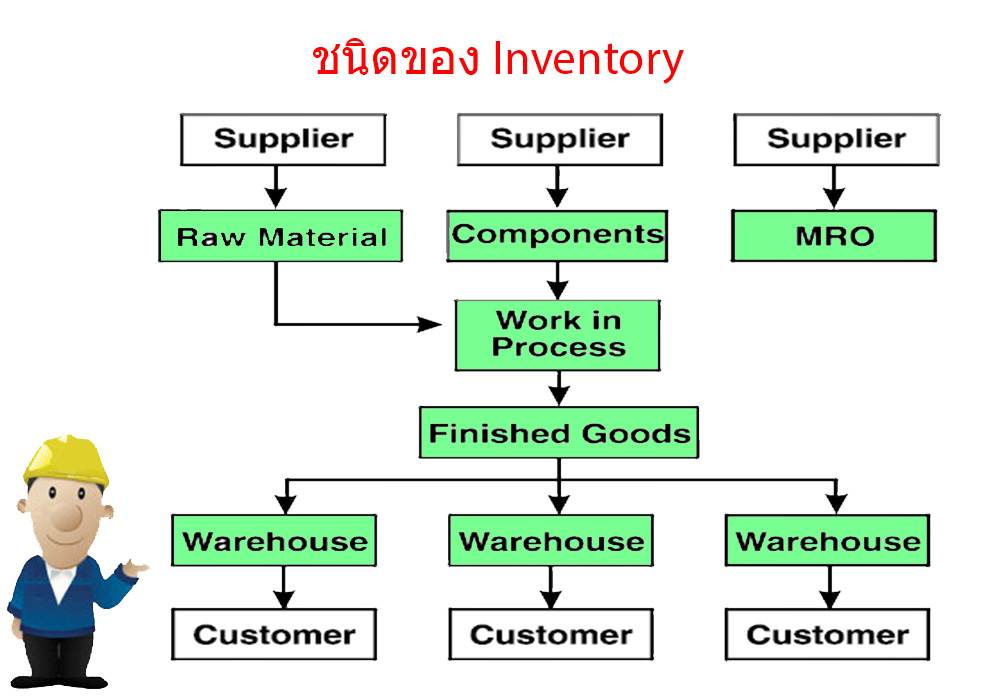

ประเภทสินค้าคงคลัง (Type of inventory) มีการแบ่งออกได้หลายแบบอาจพบมีการแบ่งตามสภาพของวัสดุจนไปเป็นสินค้าแบ่งเป็น 5 ประเภท ดังนี้

1. วัตถุดิบ (Raw Materials) เป็นสิ่งของที่กิจการซื้อมาเพื่อป้อนเข้าสู่กระบวนการผลิตสำหรับผลิตเป็นสินค้าสำเร็จรูป

2. ชิ้นส่วน (Assembly) เป็นชิ้นส่วนที่กิจการซื้อมาหรือผลิตขึ้นเพื่อนำไปผลิตต่อเป็นสินค้าสำเร็จรูปต่อไปหรือเป็นชิ้นส่วนประกอบที่เป็นส่วนหนึ่งของสินค้าสำเร็จรูป

3. วัสดุสิ้นเปลือง (Supplies) เป็นวัสดุที่กิจการมีไว้ใช้ในการดำเนินการผลิตที่ได้เป็นส่วนสำคัญของสินค้าสำเร็จรูปต่อไป เช่น ด้าย กระดุม กระดาษ ปากกา เป็นต้น

4. สินค้าระหว่างการผลิต (Work in Process) เป็นวัตถุดิบและชิ้นส่วนต่าง ๆ ที่อยู่ระหว่างขั้นตอนการผลิตต่าง ๆ

5. สินค้าสำเร็จรูป (Finished Goods) เป็นสินค้าหรือผลิตภัณฑ์ที่ผลิตเสร็จแล้วพร้อมจะจำหน่ายแก่ลูกค้าต่อไป

หรือในบางธุรกิจอาจแบ่งประเภทของสินค้าคงคลังออกไปตามลักษณะของวัสดุที่จะนำมาใช้ ได้แก่

- สินค้าคงคลังประเภทเบ็ดเตล็ด (odds and ends) หมายถึงวัตถุดิบประเภทช่วยเหลือให้การผลิตดำเนินไปได้เช่นอุปกรณ์สำนักงานน้ำมันเชื้อเพลิงเป็นต้นชิ้นส่วนในกลุ่มนี้จะไม่ได้พบหรือนำมาเป็นส่วนประกอบในสินค้าเมื่อทำสำเร็จรูป

- สินค้าคงคลังประเภทวัตถุดิบและอะไหล่ (Raw material or Spare parts) หมายถึงชิ้นส่วนหรือส่วนประกอบที่เป็นส่วนหนึ่งของสินค้าสำเร็จรูปเช่นน๊อตหัวเทียนในรถ เหล็กจะนำมาผลิตเป็นตัวถังรถยนต์หินปูนที่นำมาใช้ผลิตปูนซีเมนต์เป็นต้น

- สินค้าคงคลังประเภทกึ่งสำเร็จรูป(Work in process inventory: WIP) หมายถึงวัสดุที่ผ่านจากวัตถุดิบมาแล้วแต่ยังไม่เป็นสินค้าสำเร็จรูป จำนำไปใช้ประกอบในสินค้าอีกทีเช่นเครื่องเคลือบดินเผาที่ผ่านการเผามาครั้งหนึ่งแล้วยังต้องนำมาเขียนสีก่อน จะต้องเก็บในกระบวนการผลิต แล้วจึงนำไปเผา เคลือบเป็นสินค้าสำเร็จรูป ปูนอัดเม็ด เป็นต้น

- สินค้าคงคลังประเภทสำเร็จรูปสินค้าสำเร็จรูป (Ready made or Finished products) หมายถึงสินค้าที่สมบูรณ์เรียบร้อยแล้วนำไปเก็บในคลังสินค้าเพื่อรอจำหน่ายกลายเป็นสินค้าประเภทสำเร็จรูปรถยนต์มาม่าผงชูรสเป็นต้น

หรือในบางธุรกิจอาจแบ่งประเภทของสินค้าคงคลังออกไปตามลักษณะการเคลื่อนย้าย เช่น

- วัสดุคงคลังระหว่างทาง (In–transit Inventories) เป็นวัสดุหรือสินค้าที่อยู่ระหว่างการลำเลียงจากสถานที่หนึ่งไปยังอีกสถานที่หนึ่ง ซึ่งวัสดุหรือสินค้าเหล่านี้อาจจะถือได้ว่าเป็นส่วนหนึ่งของวัสดุหรือสินค้าที่เก็บไว้ แม้ว่าวัสดุหรือสินค้าเหล่านี้จะยังไม่สามารถขายหรือขนส่งในลำดับต่อไปได้จนกว่าวัสดุหรือสินค้านั้นจะไปถึงผู้ที่สั่งวัสดุหรือสินค้านั้นเสียก่อน ดังนั้นในการคำนวณต้นทุนในการเก็บรักษาวัสดุหรือสินค้าของต้นทาง ควรจะรวมต้นทุนของวัสดุหรือสินค้าคงคลังระหว่างทางไว้ด้วย

- วัสดุหรือสินค้าไม่เคลื่อนไหว (Dead Stock): เป็นวัสดุหรือสินค้าทีกิจการเก็บไว้นาน และยังไม่มีความต้องการวัสดุหรือสินค้าชนิดนั้นเกิดขึ้น ซึ่งอาจเป็นเพราะวัสดุหรือสินค้าล้าสมัย เสื่อมสภาพ ในกรณีที่เป็นวัสดุหรือสินค้าตกค้างควรทาการพิจารณาว่าจะทำอย่างไรต่อไป เพื่อป้องกันการเสื่อมของวัสดุหรือสินค้า เช่น อาจนำมาขายลดราคาเพื่อช่วยแก้ไขปัญหานี้ได้

การทำธุรกิจที่ดีควรต้องมีการเก็บสินค้าคงคลังไม่ว่าจะในรูปแบบใดให้มีความเหมาะสม เพราะถ้ามีสินค้าคงคลังน้อยเกินไปก็อาจทำให้เกิดปัญหาสินค้าขาดแคลนไม่เพียงพอ (Stock out) ส่งให้กับลูกค้า สูญเสียโอกาสในการขายสินค้าให้แก่ลูกค้า บางครั้งอาจเป็นการเปิดช่องให้แก่คู่แข่งขันและหากเร็วร้ายมากอาจต้องสูญเสียลูกค้าไปในที่สุด หรือหากสิ่งที่ขาดนั้นเป็นวัตถุดิบที่สำคัญ ก็จะทำให้การดำเนินงานทั้งการผลิตและการขายอาจต้องหยุดชะงัก บางครั้งไม่สามารถผลิตได้ตามเวลาที่กำหนด ซึ่งอาจส่งผลต่อภาพลักษณ์ของธุรกิจได้จึงเป็นหน้าที่ของผู้ประกอบการในการจัดการสินค้าคงคลังของตนให้อยู่ในระดับที่เหมาะสม มีไม่มากไปหรือน้อยจนเกินไปเพราะต้นทุนของสินค้าคงคลังต้องใช้เงินจำนวนมากและอาจส่งผลกระทบถึงสภาพคล่องของธุรกิจได้หากไม่มีสินค้าคงคลังการผลิตอาจจะไม่ราบรื่นโดยทั่วไปฝ่ายขายค่อนข้างพอใจหากมีสินค้าคงคลังจำนวนมาก ๆเพราะให้ความรู้สึกมั่นใจว่าอย่างไรก็มีสินค้าให้พอขายแต่หน้าที่ของสินค้าคงคลังคือรักษาความสมดุลระหว่างอุปสงค์และอุปทานทำให้เกิดการประหยัดต่อขนาด (Economy of Scale) เพราะการสั่งซื้อจำนวนมากแม้ในระยะสั้นเป็นการลดต้นทุนแต่ก็จะมาเกิดปัญหาที่คลังสินค้าซึ่งต้องมาแก้ไขปัญหาในการเก็บสินค้าที่มีปริมาณมากขึ้นในทุกส่วนไแด้วย

ที่มาภาพและรวบรวมโดย www.iok2u.com

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------

ปัจจัยที่กำหนดขนาดของสินค้าคงคลัง (Factors determining inventory size)

• ระดับการจำหน่าย

ธุรกิจแต่ละประเภทมีระดับการจำหน่ายสินค้าที่ต่างกัน ขนาดของสินค้าคงเหลือย่อมต่างกัน หากสินค้ามีการจำหน่ายสูง ระดับของสินค้า ระดับของสินค้าคงเหลือย่อมสูงกว่าสินค้าที่มีระดับการจำหน่ายต่ำ ไม่เช่นนั้นอาจเกิดปัญหาสินค้าขาดมือไม่เพียงพอต่อการจำหน่าย

• ระยะเวลาและเทคนิคการผลิตหรือระยะเวลาในการสั่งซื้อ

มีผลกระทบต่อการกำหนดสินค้าคงเหลือ หากสินค้านั้น ใช้เวลาในการผลิตมาก หรือใช้เวลาในการสั่งซื้อมาก ย่อมจำเป็นที่จะต้องมีระดับสินค้าคงเหลือในปริมาณสูง

• ความคงทนของสินค้าและลักษณะพิเศษ

เป็นปัจจัยที่มีผลกระทบต่อระดับสินค้าคงเหลือ หากสินค้านั้นมีความคงทนสูง ย่อมสามารถเก็บรักษาได้ในปริมาณที่สูงกว่าสินค้าที่มีความคงทนต่ำ เช่น เสื้อผ้า เครื่องแต่งกาย ดังนั้นการเก็บรักษาสินค้าประเภทนี้ในปริมาณสูงย่อมเกิดความเสี่ยงจากการล้าสมัยได้

ที่มาภาพและรวบรวมโดย www.iok2u.com

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------

ระดับการบริการลูกค้า (Service Level) จําแนกออกตามหน้าที่ได้เป็น

- ระดับการบริการลูกค้า หมายถึง ความน่าจะเป็นที่ความต้องการของลูกค้าจะไม่เกินกว่าปริมาณวัสดุคงคลังที่มีอยู่คลังที่มีอยู่ในขณะนั้น

- Service level = 95%

- ถ้ามีลูกค้าสั่งวัสดุหรือสินค้า 100 ครั้งจะมีแค่ 5 ครั้งที่เราจะไม่มีวัสดุหรือสินค้าให้ทันที (วัสดุหรือสินค้าที่มีอยู่ในคลังวัสดุหรือสินค้าไม่เพียงพอ)

- ถ้าระดับ Service Level สูงจะมีในการตัดสินใจว่าจะกาหนดระดับ Service Level เป็นเท่าไหร่ต้องคานึงถึงต้นทุนที่เกิดเพิ่มซึ่งคือต้นทุนในการเก็บวัสดุหรือสินค้าไว้ในคงคลังในรูปแบบของ safety stock

- ถ้าระดับ Service Level สูงจะมีต้นทุนในการเก็บวัสดุหรือสินค้าไว้ในคงคลัง (The cost of carrying safety stock) มาก และต้นทุนจากการทีวัสดุหรือสินค้าขาด (the cost of a stockout) น้อย

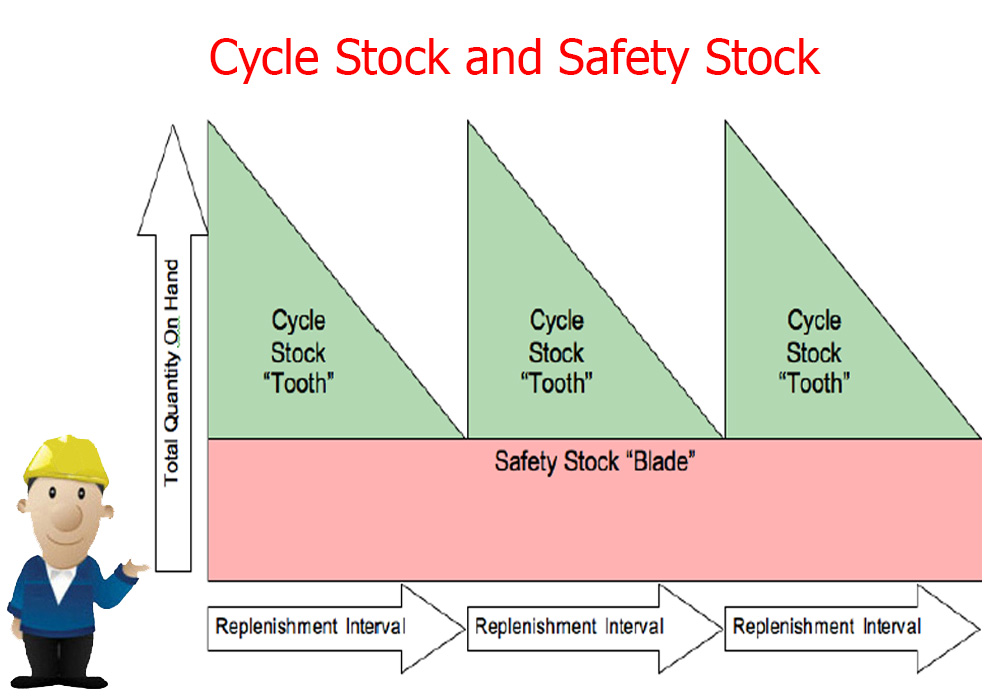

วัสดุคงคลังที่เก็บสารองเพื่อความปลอดภัย (Safety Stock)

วัสดุคงคลังเพื่อความปลอดภัย (Safety stock) เป็นวัสดุคงคลังที่ต้องสารองไว้กันวัสดุหรือสินค้าขาดเมื่อวัสดุหรือสินค้าถูกใช้มากกว่าที่คาดการณ์ไว้

วัสดุคงคลังที่เก็บสารองไว้ โดยปริมาณของ Safety stock จะมากหรือน้อยนั้นจะขึ้นกับความไม่แน่นอนของปริมาณความต้องการ ถ้าปริมาณความต้องการวัสดุหรือสินค้า ในแต่ละช่วงเวลาไม่สามารถคาดการณ์ได้อย่างแน่นอน อาจทา ต้องเก็บ Safety stock ในปริมาณมากขึ้น

ที่มาภาพและรวบรวมโดย www.iok2u.com

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------

ระบบการควบคุมและตรวจนับวัสดุคงคลัง

1. ระบบวัสดุคงคลังอย่างต่อเนื่อง (Continuous Inventory System Perpetual System)

- เป็นระบบวัสดุคงคลังที่มีการเก็บข้อมูลทุกครั้งที่มีการรับและจ่ายของทำให้มีข้อมูลที่แสดงยอดคงเหลือที่แท้จริงของวัสดุคงคลังอยู่เสมอ ซึ่งจำเป็นอย่างยิ่งในการควบคุมวัสดุคงคลังรายการที่สาคัญที่ปล่อยให้ขาดมือไม่ได้

- ปัจจุบันการนำเอาคอมพิวเตอร์เข้ามาประยุกต์ใช้กับงานสำนักงานและบัญชีสามารถช่วยแก้ไขปัญหาในข้อนี้ โดยการใช้รหัสแห่ง (Bar Code) ติดบนวัสดุหรือสินค้าแล้วใช้เครื่องอ่านรหัสแห่ง (Laser Scan) ซึ่งวิธีนี้นอกจากจะมีความถูกต้อง แม่นยา เที่ยงตรงแล้ว ยังสามารถใช้เป็นฐานข้อมูลของการบริหารวัสดุคงคลังในซัพพลายเชนของวัสดุหรือสินค้าได้อีกด้วย

ข้อดี มีวัสดุคงคลังเผื่อขาดมือน้อยกว่า โดยจะเผื่อวัสดุหรือสินค้าไว้เฉพาะช่วงเวลารอคอยเท่านั้น เนื่องจากสามารถสั่งเพิ่มใหม่ได้ตลอดในขณะที่การตรวจนับวัสดุคงคลังเมื่อสิ้นงวด ต้องเผื่อวัสดุหรือสินค้าไว้ทั้งช่วงเวลารอคอยและเวลาระหว่างการสั่งซื้อ เนื่องจากจะไม่สามารถสั่งซื้อถ้ายังไม่ถึงช่วงเวลาที่กาหนด

2. ระบบวัสดุคงคลังเมื่อสิ้นงวด (Periodic Inventory System)

- เป็นระบบวัสดุคงคลังที่มีการเก็บข้อมูลเฉพาะในช่วงเวลาที่กำหนดไว้เท่านั้น เช่น ตรวจนับและลงบัญชีทุกปลายสัปดาห์หรือปลายเดือน และจะมีการสั่งซื้อเข้ามาเติมให้เต็มระดับที่ตั้งไว้ ระบบนี้จะเหมาะกับวัสดุหรือสินค้าที่มีการสั่งซื้อและเบิกใช้เป็นช่วงเวลาที่แน่นอน เช่น ร้านขายสินค้า ที่จะมีการสำรวจยอดขายสินค้าในแต่ละวัน และทำการสรุปยอดอาจเป็นทุกวันหรือตอนสิ้นสัปดาห์ เพื่อดูปริมาณสินค้าที่ยังคงมีเหลืออยู่ในร้านและคลังสินค้า เพื่อเตรียมสั่งมาเพิ่มเพราะจะมีการเผื่อสำรองการขาดมือโดยไม่คาดคิดไว้ก่อนล่วงหน้าบ้าง และระบบนี้จะทำให้มีการปรับปริมาณการสั่งซื้อใหม่ เมื่อความต้องการเปลี่ยนแปลงไปด้วย

ข้อดี ใช้เวลาน้อยกว่าและเสียค่าใช้จ่ายในการควบคุมน้อยกว่าระบบต่อเนื่อง และมีค่าใช้จ่ายในการเก็บข้อมูลวัสดุคงคลังต่ากว่า

ที่มาภาพและรวบรวมโดย www.iok2u.com

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------

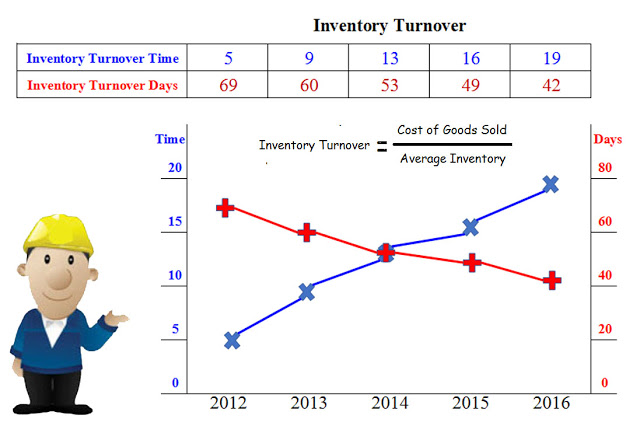

WIM ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) หรืออัตราหมุนเวียนของสินค้าคงเหลือ

ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) คือ คำที่มักใช้เรียกในงานด้านโลจิสติกส์และโซ่อุปทาน แต่ในบางครั้งเราจะพบคำนี้ในงานด้านการตลาดหรือในงานตลาดหลักทรัพย์ โดยอาจเรียกว่า อัตราหมุนเวียนของสินค้าคงเหลือ เป็นการวัด อัตราส่วนระหว่างต้นทุนขายกับมุลค่าสินค้าคงเหลือ แสดงถึงจำนวนครั้งที่สามารถขายสินค้าคงเหลือออกไปได้ในรอบระยะเวลาบัญชี ระยะเวลาถือครองสินค้าคงคลังจะแสดงถึง จำนวนรอบที่องค์กรสามารถหมุนเวียนขายสินค้าออกไปได้ในแต่ละระยะเวลาหนึ่งรอบ ส่วนใหญ่จะใช้ระยะเวลารอบ 1 ปีในการคิดคำนวณ การคำนวณจะใช้แนวคิด คือ

สูตรอัตราหมุนเวียนของสินค้าคงเหลือ (Inventory Turnover) = ต้นทุนสินค้าขาย (COGS) / มูลค่าสินค้าคงเหลือเฉลี่ย (Avg. Inventory)

สูตรสินค้าคงเหลือเฉลี่ย (Avg. Inventory) = (สินค้าคงเหลือต้นงวด + สินค้าคงเหลือปลายงวด) / 2

- โดยที่สินค้าคงเหลือเฉลี่ยหากเอามาจาก balance sheet ให้ใช้ค่าเฉลี่ย (ต้นปี+ปลายปีหารสอง) เพราะค่าที่แสดงนั้นเป็นค่าเมื่อสิ้นปีเท่านั้น (สามารถดูได้จากบัญชีงบดุล)

- ถ้าค่าไหนเอามาจาก income statement ให้ใช้ค่านั้นเลย เพราะค่าที่แสดงนั้นเฉลี่ยครอบคลุมทั้งปีอยู่แล้ว

- ค่าเฉลี่ยมักจะใช้เพื่อปรับข้อมูลให้มีความเป็นสถิติมากขึ้น ดีสำหรับการวิเคราะห์งบที่อาจจะมีข้อมูลไม่ลึก แต่ถ้าใช้ข้อมูลในเวลานั้นวิเคราะห์ไม่ใช้ค่าเฉลี่ย จะได้ตัวเลขที่เอามาดูในเชิงลึกอีกทีว่าที่เพิ่มหรือลดเกิดจากอะไรเช่น มีการทำโปรโมชั่นสินค้าขายดี สต๊อคมากเพราะพึ่งจะมีการนำเข้าสินค้าจากเมืองนอกที่ใช้เวลารอยาวนาน หรือเป็นช่วงฤดูกาลที่ต้องสต็อคของไว้เยอะ เป็นต้น

ต้นทุนของสินค้า (Cost of Goods Sold) การบันทึกข้อมูลต้นทุนของสินค้า จะเป็นงานของฝ่ายบัญชี ซึ่งต้องแสดงให้เห็นถึงต้นทุนที่ถูกต้อง เพื่อไปหาส่วนต่างกำไรในการขาย และใช้ในการประเมิณในสินทรัพย์มูลค่าสินค้าคงเหลือ ต้นทุนของสินค้าจะต้องรวมค่าใช้จ่ายที่มีทั้งหมดจนกระทั่งได้มาของสินค้าและพร้อมที่จะขายด้วย มีหลายวิธีเช่น

1. การคิดต้นทุนของสินค้าจาก มูลค่าการซื้อสินค้า + ราคาวัตถุดิบ

2. ค่าใช้จ่ายที่ทำให้ได้มาชึ่งสินค้า เช่น ค่าบริหารจัดการ ค่าขนส่ง ค่าภาษีอากร ค่าเบี้ยประกันสินค้า ซึ่งแล้วแต่เงื่อนไขการในการได้มาซึ่งสินค้า

3. มุลค่าราคาส่่วนลดต่างๆ เช่น ส่วนลดสินค้าจะต้องถูกนำมารวมอยู่ในราคาสินค้า สำหรับส่วนลดเงินสด นั้นควรจะบันทึกแยกเพื่อให้ได้ต้นทุนที่แท้จริง

4. ต้นทุนแปลงสภาพ ให้พร้อมขายหรือเป็นสินค้าสำเร็จรูป

5. อื่นๆ

วิธีการตึราคามูลค่าสินค้าคงเหลือ

1. วิธีราคาทุน เป็นการตีราคาสินค้าตามราคาที่ได้มาหรือที่ซื้อมา

2. วิธีต้นทุนมาตรฐาน ใช้บัญชีมาตรฐาน (Standard cost) กับกิจการที่มีแผนการผลิตล่วงหน้า

3. วิธีการประมาณมูลค่าสินค้าคงเหลือ จากข้อมูลในงบดุลประจำปี

บางครั้งอาจมีการจัดเก็บและคำนวณข้อมูลหลายแบบร่วมกัน แล้วนำมาเปรียบเทียบร่วมกันเพื่อหาข้อมูลที่เหมาะสมเพื่อใช้งาน เพราะในแต่ละวิธีจะให้มูลค่าการคำนวณที่ต่างกัน ในกรณีที่ต้องการเปรียบเทียบค่าระหว่างองค์กร ควรสอบถามและใช้หน่วยในวิธีประเมินมูลค่าที่เหมือนกัน หากมีความต่างกันควรต้องทำการปรับหน่วยค่าให้ตรงกันก่อนนำมาใช้เปรียบเทียบ

ระยะเวลาถือครองสินค้าคงคลัง (Inventory Turnover) จะบอกถึง

- หากมีระยะเวลาถือครองสินค้าคงคลัง สูง หมายความว่ากิจการสามารถขายสินค้าได้ดี มีการหมุนเวียนสินค้าและสภาพการหมุนเวียนของเงินดี

- หากมีระยะเวลาถือครองสินค้าคงคลัง ต่ำ หมายความว่ากิจการไม่สามารถขายสินค้าได้ ไม่มีการหมุนเวียนสินค้า และสภาพการหมุนเวียนของเงินไม่ดี

- หากมีระยะเวลาถือครองสินค้าคงคลัง สูงเกินไป บางครั้งก็อาจเป็นข้อเสียได้เนื่องจากจะเกิดปัญหา มีสินค้าคงเหลือในคลังน้อยเกินไป จนอาจมีสินค้าไม่พอขายหรือไม่พอส่งให้ลูกค้า ทำให้อาจต้องสูญเสียลูกค้าไปได้ในอนาคต

- ในช่วงที่กิจการมีโปรโมชั่น ค่าอัตราส่วนการหมุนเวียนของสินค้า จะดูดีมาก แต่เงินกำไรที่ได้อาจจะไม่เพิ่มมากนัก ทำให้นักวิเคราะห์อัตราส่วนทางการเงินอาจจะอ่านงบการเงินผิดไปได้

- ค่าระยะเวลาถือครองสินค้าคงคลังจะบอกว่า สินค้าของเรานั้นเป็นที่ต้องการของตลาดมากน้อยเพียงใด หากค่านี้ต่ำแสดงว่าสินค้านั้นขายหรือจำหน่ายออกไปยาก เกิดเป็นสต๊อกสินค้าจำนวนมาก

- ค่าระยะเวลาถือครองสินค้าคคลัง ต่ำ แสดงว่าสินค้านี้ขายหรือจำหน่ายออกไปได้คล่อง สินค้าเป็นที่ต้องการสูง ไม่ต้องสต๊อกสินค้ามากเพื่อยอดขาย

- ค่านี้มีความสำคัญมากเหมือนกันค่ะ กับธุรกิจที่มี margin หรือกำไรน้อย เนื่องจาก สมมุติท่านขายนำ้มันเชื้อเพลิง และต้องการกู้ยืมธนาคาร ค่าอัตราส่วนการหมุนของสินค้า นี้ จะต้องสูง

- สำหรับธุรกิจที่ต้องการกำไรขั้นต้น 20-30 % การพิจารณาถึงรอบการหมุนที่ช่วยส่งเสริมวัตถุประสงค์ดังกล่าว ควรอยู่ที่ 5-6 หรือมากกว่านั้น เพราะแสดงว่าธุรกิจเรา มีความสามารถในการกระจายสินค้าและถ่ายเทสินค้าไปสู่ลูกค้าได้รวดเร็ว เป็นการลดภาระค่าใช้จ่าย ในการถือคลองสินค้าลง

- ควรจะต้องมีการบริหารสินค้าคงคลังที่มีไม่ให้มากหรือน้อยเกินไป

ที่มาภาพและรวบรวมโดย www.iok2u.com

ดูข้อมูลเพิ่มเติมในเรื่อง คลังสินค้าและการบริหารจัดการสินค้าคงคลัง คลิกที่นี่

WIM คลังสินค้าและการบริหารจัดการสินค้าคงคลัง (Warehouse & Inventory management)

-------------------------------------------------

เว็บไซต์ www.iok2u.com นี้เกิดมาจาก แรงบันดาลใจในภาพยนต์เรื่อง Pay It Forward โดยมีเป้าหมายเล็ก ๆ ที่กำหนดไว้ว่า ทุกครั้งที่เข้าเรียนสัมมนาหรืออบรมในแต่ละครั้ง จะนำความรู้มาจัดทำเป็นบทความอย่างน้อย 3 เรื่อง เพื่อมาลงในเว็บนี้

ความตั้งใจที่จะถ่ายทอดความรู้ที่ได้รับมาทำการถ่ายทอดต่อไป และหวังว่าจะมีคนมาอ่านแล้วเห็นว่ามีประโยชน์นำเอาไปใช้ได้ หากใครคิดว่ามันมีประโยชน์ก็สามารถนำไปเผยแพร่ต่อได้เลย โดยอาจไม่ต้องอ้างอิงที่มาหรือมาตอบแทนผู้จัด แต่ขอให้ส่งต่อหากคิดว่ามันดีหรือมีประโยชน์ เพื่อถ่ายทอดความรู้และสิ่งดี ๆ ต่อไปข้างหน้าต่อไป Pay It Forward